Финансы, банковское дело, торговля

Экономика, финансы и торговля - это области, целиком связанные с расчетами материальных, денежных ресурсов и живого труда.

Цивилизованная торговля невозможна без денег. Деньги (money) представляют собой товар особого рода, используемый при обмене как эквивалент всех других товаров. Информация о деньгах, о курсе валют интересуют практически всех людей. Деньги являются основой финансово-экономической системы любой страны. Курс основных валют публикуется во всех газетах, объявляется в выпусках новостей по радио и телевидению.

У денег существует пять основных функций:

- Мера стоимости: деньги измеряют стоимость товаров через цены, сравнивая между собой товары с качественно различными потребительскими свойствами.

- Средство обращения - деньги играют роль посредников при товарообмене. Вместо того чтобы обменивать непосредственно один товар (Т1) на другой (Т2) - это называют бартером, - товаропроизводители получают за проданный ими товар деньги (Д), на которые приобретают нужные им иные товары. Эту функцию описывают формулой Т1 - Д - Т2.

- Средство накопления - при помощи денег создается некий запас богатства. Речь идет об обыкновенном накоплении средств перед покупкой какого-либо дорогостоящего товара (или накоплении для иных целей). Например, чтобы купить машину, надо в течение ряда лет откладывать деньги, пока не накопится нужная сумма. Происходит разрыв цепочки: вместо Т1 - Д - Т2 происходит сначала Т1 - Д, и только затем, спустя значительный промежуток времени, Д - Т2: деньги временно извлекаются из оборота и находятся "на руках" у товаропроизводителей, продажа одного товара не сопровождается немедленной покупкой другого.

- Средство платежа - движение денег "отрывается" от движения товаров, запаздывает по сравнению с ним. Это происходит при развитии кредита. Так, покупатель может купить машину в рассрочку, в результате чего он сразу становится ее обладателем, но еще в течение длительного времени вносит частями платежи за нее. Особенно ярко этот отрыв проявляется во взаимоотношениях граждан и государства: налоги в принципе являются платой за предоставляемые государством "общественные товары" (услуги защиты прав собственности, военной защиты, систем общедоступного образования и здравоохранения), однако величина этих услуг, предоставленных конкретному гражданину, слабо зависит от количества конкретно им уплаченных налогов.

- Мировые деньги - свободное обращение некоторых видов денег за пределами своих национальных границ.

До 20 в. роль мировых денег играли денежные знаки из благородных металлов. В наши дни эту роль выполняют наиболее надежные национальные валюты (прежде всего, доллар и евро).

Возникновение денег. Как только в первобытном обществе возник систематический обмен разными товарами, появилась и необходимость в изобретении денег. В тех случаях, когда не было этого универсального товара, обмен оказывался очень затрудненным.

Чтобы получить возможность совершать сделки купли-продажи с любыми товарами, начали использовать первые "первобытные деньги". Их роль в разных регионах планеты выполняли самые различные особые товары, обладавшие относительной однородностью, распространенностью, высокой и постоянной ценностью: скот, зерно, меха, редкие раковины, соль, рабы и т.д.

Чаще всего роль "первобытных" денег выполнял скот. Латинское название денег "pecunia" происходит от "pecus" - скот, домашние животные. Так было и у славян: от древнеславянского слово "скот" произошли первые русские финансовые термины: "скотница" - казна, "скотник" - казначей. Другой денежной единицей Древней Руси являлись шкурки куницы (куны).

В отдаленных регионах планеты такие деньги использовались даже в 20 в. По мере развития товарообмена из многих видов "первобытных" денег выделились драгоценные металлы, которые постепенно стали универсальной формой денег.

Металлические деньги. Однако скот, раковины, шкурки не были еще полноценными деньгами. Ведь они не обладали в полном объеме качествами, необходимыми деньгам - например, способностью дробиться на мелкие доли и объединяться в любых количествах при полном сохранении своих качеств.

Лишь золото и серебро смогли стать универсальными деньгами, поскольку они не портились с течением времени и легко делились на части. Эти металлы обладали одновременно высокой стоимостью и относительно широкой распространенностью (они встречаются практически во всех регионах планеты, но в малой концентрации).

Поскольку для добычи небольшого количества денежного металла было необходимо затратить большое количество труда, то этот металл был очень портативен - небольшой кусочек золота обладал высокой ценностью, что облегчало его использование в товарообороте.

В обмене использовались слитки непроизвольных размеров, требующие постоянного взвешивания, а стандартизированной формы и качества. Примерно в конце 7 в. до н. э. в Лидии (Малая Азия) были изобретены монеты - круглые слитки драгоценных металлов, чьи стандарты гарантировались государственной чеканкой. Монеты быстро стали универсальным средством обмена для большинства цивилизаций Старого Света. Происхождение слова "монета" связано с названием храма богини Юноны-Монеты (от лат. moneo - советую), на территории которого с 275 г.до н.э. началась чеканка денежных знаков Древнего Рима.

Поскольку золотые и серебряные монеты обладали собственной ценностью, их можно было использовать во всех странах, где были в ходу металлические деньги. Однако каждое государство стремилось чеканить собственную монету, демонстрируя этим свой суверенитет.

На территории России чеканка собственных монет, серебряных и золотых, началась во времена Владимира Святославовича после принятия им христианства. Во время татаро-монгольского ига отдельные русские княжества чеканили свои монеты, но одновременно имела и хождение татарская серебряная "теньге" (от нее и произошло название российских "денег"). Из слитков серебра в 13 в. рубились куски, получившие название "рублей". Лишь по реформе 1534 года в России началась чеканка общегосударственной монеты - серебряной "копейки", названной так потому, что на ней был отчеканен всадник с копьем. При Петре I появились новые серебряные номиналы - десять денег (5 копеек), гривенник - 10 копеек, полуполтинник (25 копеек) и полтинник (50 копеек). В 1704 впервые отчеканен серебряный рубль. С 1718 в России появились и золотые деньги (червонцы). Россия нового времени стала первой в мире страной с десятичной денежно-весовой системой, принятой впоследствии большинством стран.

Существовало два типа денежных систем, основанных на обращении металлических денег: биметаллизм, когда роль всеобщего эквивалента играют два металла: золото и серебро; монометаллизм, когда в роли всеобщего эквивалента и универсального соизмерителя выступает один металл.

Исторически известны три вида монометаллизма: медный (как в античном Риме в 5-3 вв. до н.э.); серебряный (так было в России в середине 19 в., в Китае Нового времени); золотой (например, в Великобритании и других развитых странах Западной Европы с 1870-1890-х до 1914).

Золотой монометаллизм до 1914 года существовал в форме "золотого стандарта", для которого были характерны свободная чеканка золотых монет, свободный обмен бумажных денег на золото и свободное движение золота между странами. Золотой стандарт рухнул во время первой мировой, когда все активно воюющие страны, нуждаясь в средствах для оплаты многочисленных военных заказов, интенсивно печатали бумажные деньги, не обеспеченные национальным золотым запасом.

В 1944 году в качестве единственной резервной валюты, поддерживающей стоимость золота, был объявлен доллар США. Распад золотодолларовой системы в 1960-70-е годы привел к практически полному прекращению использования денег из драгоценных металлов. Металлические деньги сохранились только как мелкие монеты.

Хотя в роли средства накопления бумажные деньги хуже полноценных металлических, но зато функцию меры стоимости они выполняют так же успешно, а в роли средств обращения и платежа бумажные деньги заметно удобнее.

Первые бумажные деньги появились в средневековом Китае, где они широко использовались с 11 по 14 вв. В Западной Европе бумажные деньги были изобретены заметно позже, чем в Китае. Характерно, что переход к бумажному денежному обращению примерно совпадает с формированием капиталистического строя.

Первоначально бумажные деньги выпускались коммерческими банками, их обеспечением был капитал банка. Однако уже в 18 в. банкноты стали выпускаться только государством. Постепенно они перестали обмениваться на золото, став обычными бумажными деньгами.

Банкноты, являясь чисто символическими деньгами, требуют для своего эффективного функционирования государственные гарантии.

Частные деньги полностью исчезли в 19 в.

Безналичные деньги. Во 2-й половине 20 в. начался новый этап эволюции денег - переход к безналичному денежному обращению. Сначала появились чековые вклады, потом - кредитные карточки.

Владелец чека хранит свои деньги в банке на текущем счете (депозите), посредством специальной квитанции из своей чековой книжки он может дать указание банку выплатить ту или иную сумму денег определенному лицу, предъявившему данный чек к оплате. Поскольку выдача денег по чеку обязательно требует передаточной подписи владельца чековой книжки, кража или потеря чековой книжки не наносит такого ущерба владельцу, как потеря наличных денег. В США более 90% сделок в долларовом выражении осуществляются именно с помощью чеков.

Упрощенной модификацией чека является кредитная карточка, которая позволяет не только тратить деньги в пределах суммы на счете владельца карточки, но и пользоваться кредитом. "Электронные деньги" (так называют кредитные карточки) для розничных покупателей впервые появились во Франции в 1970-х, сейчас они широко используются во всех развитых странах мира. Их использование получило наибольшее распространение в США, где оно стремительно растет.

Подавляющая доля современных денег вообще не имеет материальной формы - ни металлической, ни бумажной. Современные деньги эпохи НТР - это "электронные деньги", существующие исключительно в виде записи на счетах клиентов, занесенных в память банковских компьютеров. При оптовой торговле производится перевод определенной суммы со счета одной фирмы на счет другой. При розничной торговле покупатели чаще всего предъявляют кредитную карточку, при помощи которой опять-таки происходит перевод со счета покупателя на счет торговой организации. Поскольку "электронные деньги" нельзя взять в руки, то их не надо перевозить, их почти невозможно отнять во время обычной кражи или ограбления (если бандит забирает кредитную карточку, ее хозяин может быстро заблокировать свой счет).

Однако банки вынуждены постоянно защищать свои компьютеры от проникновения в них хакеров.

Современная денежная система. Денежная система - это исторически сложившаяся форма организации денежного обращения, закрепленная законодательно. Она содержит следующие элементы: денежную единицу; масштаб цен; виды государственных денежных знаков; порядок выпуска (эмиссии) денег; регламентацию безналичного оборота; государственные органы по регулированию денежного оборота. Например, в современной России официальной денежной единицей является рубль, выпуск других денежных единиц запрещен, официального соотношения между рублем и золотом (или другими драгоценными металлами) не установлено, а исключительное право выпуска наличных денег, организации и изъятия их из обращения на территории РФ принадлежит Центральному банку России.

Денежная единица - это установленный в законодательном порядке денежный знак (доллар, евро, рубль и т.д.), который служит для соизмерения и выражения цен всех товаров. Иногда она имеет золотое содержание, но следует заметить, что в современной экономике золотое содержание валюты чаще всего является номинальным, так как практически ни в одной стране мира деньги на золото непосредственно не размениваются.

Денежная единица, как правило, делится на мелкие кратные части. В большинстве стран установлена десятичная система деления 1:10:100 (1 долл. США равен 100 центам, 1 рубль - 100 копейкам и т.д.).

Масштаб цен означает, что цены всех товаров и услуг измеряются определенным количеством денежных единиц. Например, говорят: "в нашем магазине буханка хлеба стоит 10 рублей".

Денежное обращение состоит из движения наличных денег (в среднем в экономически развитых странах они составляют менее 15% от обращения) и безналичного оборота. Почти все деньги в современной экономике являются кредитными деньгами. Разменные монеты и казначейские билеты занимают в обращении малый удельный вес. Значительная (возможно даже, подавляющая) доля наличных денег вращается не в легальной, а в теневой экономике.

Кредитные деньги включают в себя:

- Банкноты ( банковские билеты) являются основным элементом наличной денежной массы.

- Чеки и кредитные карточки - это главные средства безналичных расчетов.

Экономика, финансы и торговля - это области, целиком связанные с расчетами материальных ресурсов и живого труда.

На протяжении веков хозяева торговых заведений не могли с точностью определить собственные доходы.

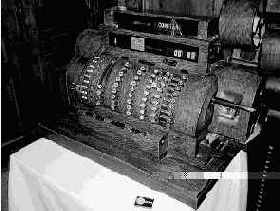

Из-за халатности, неграмотности и лености счета их служащих, представляемые хозяевам данные оказывались неполными. Более того, ситуация открывала широчайшие возможности для хищений, особенно в тех случаях, когда товарооборот был большим, а продавцы или буфетчики расплачивались с покупателями из собственного кармана или из кассы. Именно в таком положении оказался хозяин маленького кафе в американском городе Дейтон, штат Огайо, Джеймс Ритти. Иммигрант из Эльзаса, отличавшийся немецкой аккуратностью, был удивлен тем, что, несмотря на большое число посетителей, совсем не получал прибыли. И начал подозревать, что причиной тому - слабость буфетчиков, не удерживающихся от соблазна запустить руку в открытый ящик с деньгами. Мелкое воровство, подрывавшее его дело, стало беспокоить Ритти так сильно, что он отправился на родину в Европу в надежде на исцеление. Однако "исцеление" неожиданно пришло раньше: на корабле во время плавания через океан. Прогуливаясь по судну, Ритти забрел в машинное отделение, где обратил внимание на устройство, автоматически отсчитывавшее каждый оборот двигательного вала. И ему пришла в голову мысль, что подобное же устройство может фиксировать каждую покупку в баре или кафе.

Ритти немедленно вернулся в Дейтон, где вместе с братом сконструировал простейший кассовый аппарат, запатентованный 4 ноября 1879 года. В первой модели каждая торговая операция фиксировалась на диске. Чуть позже появился специальный индикатор, позволявший и кассиру, и покупателю видеть стоимость покупки. Теперь, после того как индикатор показал сумму, которую продавец должен был положить в кассовый ящик, возможность что-либо утаить становился значительно меньше.

И новое изобретение получило название "неподкупного кассира Ритти".

Ритти не сомневался в правильности избранного пути и продолжал совершенствовать свое детище. Он же придумал приспособление, фиксировавшее каждую денежную операцию на бумажном рулоне. Теперь хозяин мог сверить сумму наличных в кассе с суммой, обозначенной на рулоне, и точно узнать, сколько было сделано покупок за день.

Ритти продал свой бизнес по производству кассовых аппаратов вместе с патентом за $1000.

Вклад следующего владельца патента состоял в автоматическом выдвижном ящичке с деньгами и колокольчике, звеневшем всякий раз, когда ящик открывался. Теперь, чтобы получить доступ к содержимому ящика, приходилось фиксировать каждую оплату товара. "Колокольчик звенит, значит, покупка сделана", говорили американцы. Большая заслуга в этом принадлежит Джону Паттерсону, который оказался не только одаренным инженером-изобретателем, но и разработчиком новой глобальной стратегии организации торговли. В 1884 г. Джон Х. Паттерсон основал компанию National Cash Register Company (NCR), которая выпустила первый полноценный механический кассовый аппарат.

Рис. 12.3. Кассовый аппарат

Спрос на кассовые аппараты возрастал не только в США, но и по всему миру. Паттерсон изобрел приспособление для отпечатывания чека покупателю. Более существенным были приспособления, позволяющие заведующему складом автоматически получать сведения об общем количестве проданных товаров, о товарах, проданных каждым продавцом, каждым отделом, обо всех произведенных торговых операциях. Получение этих данных вызвало революцию в сфере учета коммерческих операций.

Уже к 1911 году - было продано более 1 миллиона кассовых аппаратов NCR.

В Россию кассовые аппараты пришли уже в конце 19 века с крупными европейскими магазинами типа московского Мюра и Мэрилиза (нынешний московский ЦУМ).

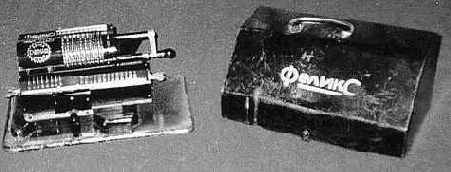

Долгие годы типичным образом бухгалтера был старик из водевиля "Юбилей" А.П. Чехова, без конца пишущий свой отчет и щелкающий на счетах.

Затем счеты в бухгалтерии сменил механический арифмометр, который нужно было крутить за ручку (рис. 12.4). Он выполнял арифметические операции сложения, вычитания, умножения и деления.

Рис. 12.4. Механический арифмометр

Позднее арифмометр сменила грохочущая электромеханическая счетная машина, а затем - электронный калькулятор. Но все операции экономист и бухгалтер производили вручную. И лишь персональный компьютер позволил автоматизировать этот труд. С помощью специальных прикладных программ стало возможным ввести исходные данные и получить готовый результат.

Для развития этих отраслей решающую роль сыграли три важнейших изобретения: пластиковые карточки, банкомат и штрих-код.

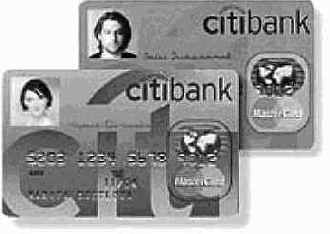

Пластиковая Smart-карточка (рис. 12.5) со встроенным микропроцессором позволяет любому человеку в большинстве развитых стран обходиться без необходимости носить с собой наличные деньги. Она представляет собой пластиковый прямоугольник размером 85х54 мм. Информация хранится в энергонезависимой памяти (EEPROM). Встроенный микропроцессор обеспечивает защиту памяти от несанкционированного доступа.

Рис. 12.5. Пластиковые Smart-карточки

Кроме карточек со встроенным микропроцессором выпускается множество более простых карточек с магнитной полосой - карточки для телефонных разговоров, для проезда на метро и многие другие.

В мире существует несколько наиболее известных электронных платежных систем, таких как VISA, EuroCard/MasterCard.

Предшественниками современных карт были карточки, которые выпускали крупные американские отели, нефтяные компании и магазины в начале века. Эти товарные карточки имели два назначения - следить за счетом клиента и обеспечить механизм записи его покупок. Их появление было логическим продолжением оплаты в рассрочку.

Эра современной универсальной кредитной карты началась в 1949 году с образования Diners Club, которая становилась посредником между покупателем и фирмой, обеспечивая кредит одному и другому и беря плату за услуги. В 1958 году American Express, крупнейшая компания дорожных чеков, вышла на рынок универсальных кредитных карт.

Americard поменяла имя на VISA в 1976 году. Цель - международное признание. MasterCharge в 1980 году стала MasterCard.

В банке можно открыть счет и получить пластиковую карточку. Одновременно владельцу карточки сообщается пароль (PIN-код). Такую карточку невозможно подделать или снять с нее дубликат. Без знания PIN-кода нельзя провести операции дебетования, кредитования и просмотра баланса карты. Кроме того, если PIN-код был три раза подряд неправильно набран, то карточка блокируется: работать с ней становится невозможным. Для ее разблокирования необходимо внести код разблокирования - более длинный, чем PIN-код.

Микропроцессор карточки следит за целостностью данных в ней. Доступ к данным, содержащим платежный баланс, защищен специальным "ключом". Он назначается банком, выдавшем данную карточку. Поэтому Smart-карту можно безбоязненно повсюду возить с собой. При потере никто не сможет получить по ней деньги, так как пароль известен только владельцу, а неизрасходованные деньги остаются на счету банка и могут быть затем возвращены на счет клиента. Владелец карточки имеет два пароля: один для зачисления средств, а другой - для их списания. При проведении платежных операций с Smart-картой не требуется наличие связи между банком и банкоматом. В этом состоит их преимущество по сравнению с картами с магнитной полосой. Ведь при снятии денег с карты с магнитной полосой необходима предварительная проверка наличия данной суммы на счете в банке. С таким "электронным кошельком" можно идти в магазин. Прежде всего, нужно убедиться, что в этом магазине оплачивают товары по той платежной системе, например VISA, которой принадлежит данная карточка. Названия (логотипы) этих систем всегда вывешиваются на дверях магазина. Оплачивая покупку, нужно вставить свою пластиковую карточку в специальное считывающее устройство торгового терминала и ввести свой пароль. Происходит оплата покупки, и владелец карточки получает чек. При этом в кассе магазина не скапливаются крупные суммы наличных денег, что уменьшает опасность ограблений при инкассации.

Таким же образом можно получать зарплату, расплачиваться в ресторане, парикмахерской или на бензоколонке.

Недавно Smart-карты начали применять в аптеках для учета и безналичной оплаты всех льготных рецептов на лекарства. Это обеспечило абсолютную прозрачность всех механизмов льготного обслуживания и высококачественную статистику. Благодаря этой системе можно узнать о каждом больном: какие лекарства и как часто он получает; о враче - насколько верно и кому он назначает эти лекарства; об аптеке - какие лекарства через нее проходят, в каких формах и упаковках; о поликлинике - кого и как она обслуживает.

Получить наличные деньги по пластиковой карточке можно через банкомат - электронно-механическое устройство, работающее 24 часа в сутки (рис. 12.6), то есть в любом отделении банка в любое удобное для владельца карточки время. В банкомате можно также получить справку об остатке денег на счету и выписку о последних операциях. При выезде за рубеж можно взять с собой карточку с любой суммой и не вносить ее в таможенную декларацию. Можно по этой карточке во всем мире получать наличные деньги, оплачивать товары и услуги. При этом нет необходимости обменивать наличную валюту.

Рис. 12.6. Банкомат

В Москве пенсионерам и студентам бесплатно выдается "Социальная карта - Visa Electron", с помощью которой ее владельцы могут получать социальные льготы, предусмотренные Правительством Москвы.

На эту карту можно перечислять пенсию, стипендию и собственные свободные средства, и получать повышенные проценты на остаток средств на карте.

Оплачивая покупки в магазинах, аптеках и предприятиях сервиса по этой карте, можно получать скидки на товары и услуги.

С помощью социальной карты можно оплачивать жилищно-коммунальные услуги.

Даже потеряв карту, ее обладатель не теряет средства, так как Банк блокирует доступ к его счету. При получении карты необходимо записать ее номер (16 цифр, сгруппированных в виде 4-х групп по 4 цифры на лицевой стороне) и хранить эту запись дома на случай утери карты.

Нужно запомнить секретный (PIN-код), который обладатель карты получает в запечатанном конверте, и кодовое слово, указанное при открытии карты. Без них владелец не сможет снять деньги с карты или заблокировать ее в случае утери. На карте имеется цифровая фотография владельца.

Социальная карта обеспечивает бесплатный проезд в московском метро, на наземном общественном транспорте, в пригородных поездах московской железной дороги.

При посещении поликлиники социальная карта заменяет собой полис обязательного медицинского страхования (также представляющего собой пластиковую карту), поскольку все данные полиса медицинского страхования закодированы в ней.

"Социальная карта - Visa Electron" обеспечивает все преимущества, которые есть у владельцев карт Visa. Она принимается в более чем 30000 торговых точках России. Пользоваться этой картой удобно и более безопасно, чем наличными деньгами.

Технология пластиковых карт продолжает развиваться - появилась пластиковая смарт-карта с "дуальным интерфейсом", которая может работать не только традиционным контактным способом, но и бесконтактным, через радиоканал. Такую карточку не нужно вставлять в терминал, ее данные передаются "по воздуху", что ускоряет процесс обслуживания. Так, например, была предпринята попытка внедрить проход пассажиров в метро по контактным смарт-картам. Карту нужно было вставить в щель турникета, происходило считывание, а затем нужно было вынуть ее из турникета. При этом на проход каждого пассажира уходило 8 секунд. При использовании дуальных карт время прохода через турникет можно сократить до 0,1 секунды, т.е. в 80 раз.

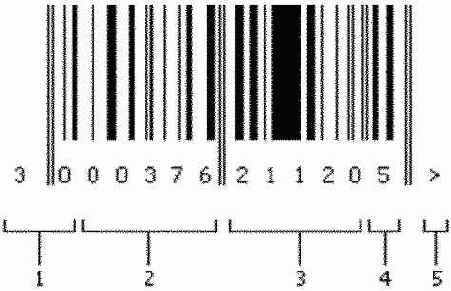

Еще одна цифровая технология знакома каждому человеку: штриховой код (ШК) - последовательность черных и белых полос вместе с цифрами и буквами (рис. 12.7). Штриховой код печатается на простой бумаге или прямо на упаковке предмета, либо на самоклеющейся этикетке.

Рис. 12.7. Штрих-код. 1 - код страны; 2 - код изготовителя; 3 - код товара; 4 - контрольная цифра; 5 - знак товара, изготовленного по лицензии

Штриховое кодирование было изобретено молодым инженером Давидом Коллинзом. После окончания в 1950-х годах инженерного факультета Массачусетского технологического института он поступил работать на Пенсильванскую железную дорогу, где ему пришлось столкнуться с кропотливой работой - сортировкой вагонов. Чтобы упростить распознавание, инженер-изобретатель предложил записывать номера не только обычными цифрами, но и специальным кодом, который состоял из красных и синих полос, расположенных на стенке вагона в прямоугольнике длиной до полуметра. Это, в свою очередь, натолкнуло Коллинза на мысль, что придуманный штриховой код можно использовать не только на железной дороге. Он вспомнил, как 14-летним мальчиком подрабатывал по выходным на складе одного супермаркета. Сколько времени уходило на поиск нужного товара! Здесь именно и получил новое применение штриховой код в виде кода товара. Сегодня удается считывать код с помощью светового пятна диаметром всего в четверть миллиметра. Штриховой код позволяет считывать

`і в компьютере информацию о номере товара практически мгновенно и абсолютно точно (не более одной ошибки на 10 млн считываний).

Информация в символе штрихового кода определяется соотношением ширины штрихов и пробелов между ними. Высота не имеет информационного смысла и просто должна обеспечивать надежное считывание, то есть пересечение лучом сканера всех штрихов кода.

Штриховые коды по сравнению с магнитными и радиоизотопными обладают более высокой надежностью их считывания. Для этого применяются специальные самоконтролирующиеся и самокорректирующиеся коды. Такие коды обнаруживают ошибки и исправляют их, если число ошибочных знаков не превышает 65-70%. Они обеспечивают вероятность одной ошибки на 30 миллионов считанных знаков. Применение штриховых кодов очень просто и экономично. Ведь его присутствие или отсутствие видно сразу, а его нанесение даже на дешевые товары почти не сказывается на их себестоимости.

Для считывания ШК используются сканеры штриховых кодов. Они засвечивают код своим осветителем и считывают полученную картинку.

Ручной сканер имеет вид "пистолета" (рис. 12.8). Он вручную наводится на штриховой код, нанесенный на покупаемый товар, например лекарство. Считывание кода происходит при нажатии на курок этого "пистолета". Для стационарных сканеров, размещенных возле кассы, нужно поднести предмет с нанесенным носителем ШК (если это товар в упаковке, пластиковый или картонный пропуск либо промаркированная деталь) к сканеру или перемещать вдоль него. Сканер обнаруживает и считывает ШК, расшифровывает его и передает в компьютер.

Рис. 12.8. Ручные сканеры для считывания штрихового кода

С помощью штрихового кодирования ведут учет товаров в торговле, складской учет, доставку почты, учет прохождения посетителей (имеющих пропуска, промаркированные ШК, в помещения, оборудованные сканерами ШК), учет лекарств в аптеках и больницах, учет движения книг в библиотеках и даже контроль соблюдения технологических процессов на производстве (например автомобилей и компьютеров).

Вспомним, как велась торговля в продовольственном магазине в советское время. Сначала мы стояли в очереди, предположим, в колбасный отдел. Просили 200-300 г колбасы. Продавщица взвешивала товар, заворачивала его в бумагу и объявляла цену взвешенного товара. После этого мы становились в очередь в кассу и "выбивали" чек на объявленную цену. И так для каждого отдела. И только после предъявления чека продавщица отдавала нам купленный товар. Сплошное стояние в очередях.

Сравним это с посещением современного супермаркета. Все товары заранее взвешены, упакованы, на них наклеены штриховые коды. Мы идем вдоль полок с товарами, берем в коляски и проволочные сумки выбранные товары и становимся в единственную очередь к кассиру-оператору. Он, не глядя, подносит каждый товар штрих-кодом к считывателю и называет общую сумму всех сделанных нами покупок. Все это экономит массу времени и нам, и кассиру.

В начале 1990-х годов зародился отечественный рынок бухгалтерских и экономических программ.

К настоящему времени этот рынок уже сложился. Созданы программы универсальные и специализированные, с учетом работы в бюджетных и коммерческих организациях, для малых, средних и крупных предприятий.

Одним из ведущих отечественных производителей таких программных продуктов является фирма "1С", существующая с 1991 года. Этой фирмой разработан и продается комплекс программ 1С: Предприятие - готовое решение для пользователя, гибкий инструмент для специалиста. В него входят комплекты программ 1С: Бухгалтерия, Торговля и Склад (Оперативный торговый учет), Зарплата и Кадры (Расчет заработной платы и кадровый учет), Налогоплательщик, Аспект, Компактная торговая система, Платежные документы, Деньги.

Этот комплекс программ позволяет автоматизировать основные расчеты экономиста и бухгалтера.

Непременной принадлежностью любого магазина с давних времен был кассовый аппарат - металлический красавец с клавишами на выпуклой "груди" и ручкой сбоку. С его помощью кассир набирал полученную от покупателя сумму денег и, покрутив ручку, с шумом "выбивал" на бумажной ленте чек с указанием этой суммы. Кассовый аппарат - неотъемлемая часть любой покупки, от коробки спичек до автомобиля.

В наши дни существуют самые различные кассовые аппараты: от простых - автономных до компьютерных терминалов.

Небольшие автономные аппараты не имеют возможности обмениваться данными с персональным компьютером. Их обычно устанавливают в мелких торговых точках, имеющих небольшой товарооборот. Они способны только "выбивать" чеки и не обеспечивают учет товаров и подключение различного торгового оборудования, например, сканеров штрих-кода или электронных весов.

Более сложные пассивные системные кассовые аппараты могут подключаться к компьютеру для передачи информации о совершенных продажах. При отсутствии компьютера их можно использовать как автономные. Такие аппараты достаточно простые в работе и дешевые, встречаются наиболее часто.

Наиболее сложные активные системные кассовые аппараты представляют собой входное устройство - терминал компьютера, на котором установлена кассовая программа.

Эта программа имеет средства обмена данными для работы в составе систем автоматизации торгового процесса.

Кассовая программа предоставляет информацию в удобном для кассира виде. Это снижает число ошибочно пробитых чеков и ускоряет обслуживание покупателей. К такому кассовому терминалу можно подключать сканер штрих-кодов или электронные весы. Внутренняя память таких терминалов позволяет хранить целые справочники товаров и цен. И, наконец, все терминалы одного магазина или супермаркета позволяют объединить их в сеть, образующую целую торговую систему.

Обороты электронной коммерции сегодня исчисляются миллиардами долларов в год. А через 5-7 лет, как прогнозируют, это будут уже десятки и даже сотни миллиардов. Но как это начиналось? Электронную коммерцию создали сами потребители. Происходило это так. Потребитель всегда стремится покупать дешевле, то есть прямо у производителя. А еще лучше - покупать, не выходя из дома. Можно увидеть новый товар по телевизору или в каталоге, тут же позвонить и заказать его.

А через Интернет сделать это еще проще. Это особенно важно, когда речь идет не о покупке обычного товара, а, скажем, о некой сделке, которую собираются заключить предприниматели из разных стран. Чтобы вести переговоры, нужно говорить на одном языке.

Конечно, многие бизнесмены разных стран владеют английским. Но этого недостаточно, так как, чтобы договориться по телефону, надо говорить бегло и легко понимать собеседника. Вот это препятствие и устраняют контакты через Интернет, ведь написанное на экране компьютера можно перечитать несколько раз.